|

EN BREF

|

Dans le monde de l’assurance moto, le système de bonus-malus occupe une place centrale dans le calcul de vos primes. Ce mécanisme, connu également sous le nom de coefficient de réduction-majoration (CRM), a pour but de récompenser les conducteurs prudents tout en sanctionnant ceux qui se rendent responsables d’accidents. Comprendre comment fonctionne le bonus-malus vous permettra non seulement d’anticiper vos cotisations, mais également d’optimiser vos contrats d’assurance pour assurer votre tranquillité d’esprit sur la route.

Dans le monde des assurances motos, le système de bonus-malus est un facteur incontournable qui influence directement le montant de vos primes d’assurance. Comprendre ce mécanisme vous permet non seulement d’anticiper vos cotisations, mais aussi de mieux gérer votre contrat d’assurance en fonction de votre comportement au volant. Cet article décompose les avantages et inconvénients du système de bonus-malus pour vous aider à naviguer plus sereinement dans le domaine des assurances moto.

Avantages

Réduction des primes

Un des principaux avantages du système de bonus-malus est la possibilité de bénéficier de réductions sur vos primes d’assurance. Chaque année sans sinistre responsable, votre coefficient de réduction-majoration diminue et vous permet d’économiser sur vos cotisations. Par exemple, après cinq années sans accident, vous pourriez bénéficier d’une réduction pouvant aller jusqu’à 25 % de votre prime initiale, voire même jusqu’à 50 % après dix ans.

Récompense de la prudence

Ce système encourage une conduite plus prudentielle, car les motards qui évitent les accidents sont récompensés par des primes moins élevées. À long terme, cela peut inciter à adopter des comportements plus sûrs sur la route, ce qui peut aussi réduire le nombre global d’accidents.

Transparence du calcul

Le fonctionnement du bonus-malus est généralement simple et transparent. Les motards peuvent suivre leur coefficient via leur relevé d’informations, ce qui leur permet de comprendre comment leurs comportements de conduite influent sur le coût de leur assurance. Cette clarté aide à établir une relation de confiance avec l’assureur.

Pourquoi utiliser un comparateur d’assurance moto ?

EN BREF Économie : Jusqu’à 45% d’économies sur les contrats d’assurance. Comparaison rapide : Simulation en ligne en moins de 3 minutes. Large choix : Accès à plusieurs assureurs pour une offre optimale. Personnalisation : Adaptation des garanties à vos…

Inconvénients

Augmentation des primes en cas d’accident

L’un des principaux inconvénients du système de bonus-malus est qu’un accident responsable peut rapidement alourdir votre prime. Par exemple, après un sinistre, le coefficient peut passer à 1,25, entraînant une augmentation de 25 % de la prime d’assurance. Si plusieurs accidents se produisent, la situation peut rapidement devenir coûteuse.

Évaluation du conducteur secondaire

Lorsque vous ajoutez un conducteur secondaire à votre contrat d’assurance moto, sachez que le bonus-malus ne s’applique pas à lui, mais seulement au conducteur principal. Si le conducteur secondaire provoque un accident, c’est le contrat du pilote principal qui sera pénalisé. Cela peut créer des complications si vous prêtez souvent votre moto.

Impact des sinistres à l’étranger

Un autre aspect souvent négligé est l’impact des accidents à l’étranger. Même si ceux-ci ne sont pas très fréquents, il est important de noter qu’un accident à l’étranger peut affecter votre coefficient de bonus-malus de la même manière qu’un sinistre sur le sol national. Cela peut poser des imprévus dans votre budget d’assurance, surtout si vous voyagez régulièrement.

En somme, le bonus-malus en assurance moto est un outil qui présente de nombreux avantages pour les conducteurs prudents tout en soulevant quelques défis à considérer, surtout en cas de sinistres. Comprendre ce mécanisme permet de mieux gérer vos primes et d’adopter une conduite sécuritaire pour profiter des avantages qu’il offre.

Le système de bonus-malus, également connu sous le nom de « coefficient de réduction-majoration » (CRM), est un facteur essentiel dans le calcul de votre prime d’assurance moto. Comprendre ce mécanisme vous permettra d’optimiser vos cotisations et de bénéficier des meilleures conditions possibles. Dans cet article, nous décortiquons comment fonctionne le bonus-malus, son impact sur vos primes et ce que vous pouvez faire pour en tirer profit.

L’assurance des véhicules personnels : une hausse préoccupante avec 8 000 victimes l’année dernière

EN BREF En 2024, près de 8 000 victimes indemnisées par le Fonds de garantie des victimes. Augmentation de 3,3% par rapport à l’année précédente. Principalement à cause des délits de fuite et des accidents impliquant des trottinettes non assurées.…

Comprendre le mécanisme du bonus-malus

Le bonus-malus est un système qui récompense les conducteurs prudents en leur offrant une réduction sur leur prime d’assurance, tandis que les conducteurs responsables d’accidents se voient appliquer un malus, entraînant une augmentation de leur cotisation. Chaque année sans sinistre responsable, le bonus se cumule, réduisant ainsi la prime à payer.

Maaf assurance auto : comment obtenir un devis avantageux

EN BREF MAAF : Assurance auto depuis plus de 70 ans. 4 formules : Tiers, Tiers Eco, Tous Risques Eco, Tous Risques. Obtention d’un devis rapide en 3 étapes : Informations sur le véhicule. Données du conducteur. Propositions de tarifs…

Évolution du coefficient bonus-malus

Voici comment le coefficient évolue en fonction de votre historique de conduite :

| Situation | Coefficient | Impact sur la prime d’assurance |

|---|---|---|

| Débutant | 1.00 | Prime standard |

| 1 an sans accident | 0.95 | Réduction de 5 % |

| 5 ans sans accident | 0.75 | Réduction de 25 % |

| 10 ans sans accident | 0.50 | Réduction maximale de 50 % |

| 1 accident responsable | 1.25 | Augmentation de 25 % |

Les motocyclistes en France confrontés à une hausse notable des tarifs d’assurance

EN BREF Augmentation de 9% des tarifs d’assurance motos en 2025 par rapport à 2024. Facteurs principaux : accidents fréquents, coûts de réparation et pieces de rechange élevées. Les jeunes motocyclistes (moins de 25 ans) touchés durement : assurance moyenne…

L’impact du bonus-malus sur votre prime

Lorsque vous accumulez des années sans accident, votre prime diminue. Par exemple, un motard ayant un coefficient de 0,85 après 3 ans sans sinistre verra sa prime initiale de 600 € réduite à 510 €. En revanche, si un accident responsable survient, le coefficient augmente et impacte directement le montant à payer.

Comment trouver une assurance voiture pas cher en ligne facilement

EN BREF Comparaison d’offres en ligne pour les meilleures tarifications Processus de souscription simple et rapide, sans déplacement Accès à des offres personnalisées selon votre profil Économies sur vos primes d’assurance annuelles Documentation dématérialisée et guide étape par étape Transparence…

Bonus-malus et jeunes conducteurs

Les jeunes conducteurs débutent généralement avec un coefficient de 1,00. Étant donné leur expérience limitée, leurs primes peuvent être plus élevées. L’accumulation d’années sans accident est cruciale pour bénéficier de réductions significatives au fil du temps. Ainsi, une conduite prudente est essentielle pour maîtriser les coûts d’assurance.

Estimation du coût de l’assurance auto : ce qu’il faut savoir

EN BREF Type de véhicule : Influence sur le coût, modèles volés plus chers à assurer. Conditions d’utilisation : Fréquence d’utilisation et mode de stationnement. Profil du conducteur : Jeunes conducteurs payent plus. Facteurs : situation familiale, cadre professionnel, lieu…

Accidents non responsables : quelles conséquences ?

Si vous n’êtes pas responsable d’un accident, celui-ci n’affectera pas votre coefficient bonus-malus. En revanche, si la responsabilité est partagée, votre coefficient pourra augmenter proportionnellement. Renseignez-vous bien sur la façon dont la responsabilité est déterminée après un sinistre pour comprendre son influence sur vos primes d’assurance.

Tarif de l’assurance automobile : comment choisir la meilleure option pour vous

EN BREF Évaluation des besoins et du profil de conducteur Compréhension des différentes formules d’assurance auto Utilisation d’un comparateur en ligne pour analyser les offres Évaluation du montant de la prime et de la franchise Analyse des garanties proposées et…

La relation entre bonus-malus et les autres garanties

Bien que le bonus-malus concerne principalement la responsabilité civile, il peut également influencer d’autres garanties. Une conduite imprudente peut inciter les assureurs à réévaluer l’ensemble de votre contrat. Il est donc préférable de rester vigilant et d’opter pour une conduite prudente.

Pourquoi choisir un courtier spécialisé pour votre assurance moto ?

Face à la multitude d’offres d’assurance moto en constante évolution, trouver la couverture adaptée à ses besoins peut vite se transformer en véritable parcours du combattant. Chaque motard, qu’il soit novice ou expérimenté, est confronté à des choix complexes entre…

Transfert de bonus-malus lors d’un changement d’assureur

Changer d’assureur n’efface pas votre historique. Votre coefficient bonus-malus est automatiquement transféré à votre nouveau contrat. Le relevé d’informations fourni par l’ancien assureur garantira que votre historique de sinistres est bien pris en compte.

Conseils pour optimiser votre bonus-malus

Pour éviter de subir une hausse de votre malus, voici quelques recommandations :

- Conduite prudente : En évitant les accidents, vous accumulez des années sans sinistre et augmentez votre bonus.

- Ne pas cacher un sinistre : Déclarez tous les accidents, même mineurs, pour éviter des surprises fiscales.

En somme, une bonne compréhension du système de bonus-malus vous permettra de mieux gérer votre prime d’assurance et d’adopter une stratégie qui maximisera vos économies sur le long terme. Pour en savoir plus sur les meilleures offres, n’hésitez pas à consulter des ressources externes comme ce guide.

Le système de bonus-malus, ou coefficient de réduction-majoration (CRM), est un élément essentiel dans le calcul de vos primes d’assurance moto. Ce mécanisme récompense les conducteurs prudents avec des réductions tout en pénalisant ceux qui sont responsables d’accidents. Dans cet article, nous déchiffrons ce système pour vous aider à mieux comprendre comment il peut influer sur vos cotisations.

Comprendre le mécanisme du bonus-malus

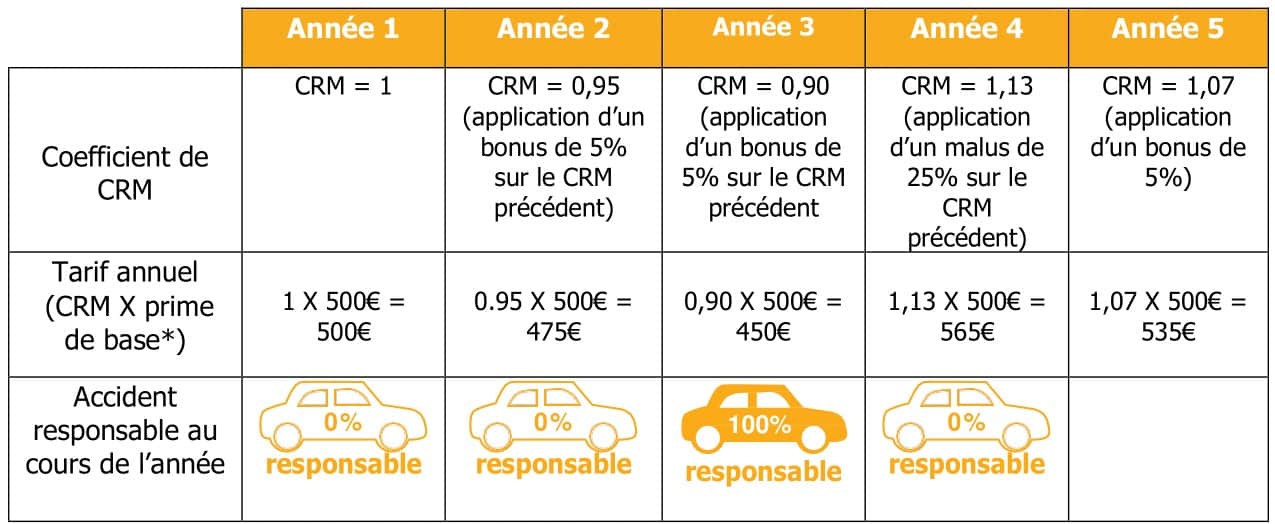

Chaque année, sans sinistre responsable, votre coefficient de bonus peut diminuer, entraînant une réduction de votre prime. Par exemple, après une année sans accident, votre prime peut diminuer de 5 %. À l’inverse, un accident responsable peut augmenter le coefficient et, par conséquent, votre prime. Un accident peut augmenter votre tarif de 25 à 50 % selon le nombre d’incidents.

Les facteurs influençant votre coefficient

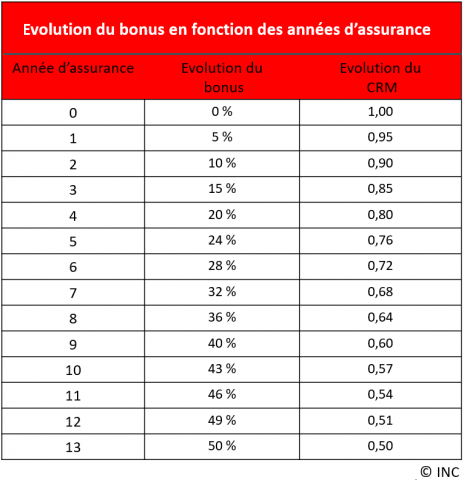

Votre coefficient de bonus-malus est influencé par plusieurs facteurs, y compris le type de moto, votre historique de conduite et le nombre d’accidents responsables. En général, plus vous accumulez d’années sans sinistre, plus votre coefficient se rapproche du maximum de 50% de réduction. Ainsi, conserver un bon historique de conduite peut être très bénéfique.

Accidents responsables et leurs conséquences

Il est essentiel de savoir qu’un accident responsable impacte directement votre bonus-malus. Par exemple, si vous êtes responsable d’un sinistre, votre coefficient augmentera, ce qui se traduira par une prime plus élevée pour l’année suivante. Il est donc crucial d’être conscient de votre conduite pour préserver votre coefficient.

Bilan annuel et relevé d’information

Pour connaître votre coefficient actuel, consultez votre relevé d’information, qui est un document remis chaque année par votre assureur. Ce dernier contient votre historique de sinistres et votre coefficient, vous permettant ainsi d’évaluer l’impact de votre conduite sur vos cotisations.

Transfert de bonus entre véhicules

Si vous possédez à la fois une moto et une voiture, sachez que ces deux contrats d’assurance sont indépendants. Votre bonus de l’assurance voiture n’affectera pas celui de votre moto, et vice versa. Toutefois, un assureur averti pourrait faire des exceptions selon votre profil.

Erreurs à éviter pour ne pas pénaliser votre bonus

Pour éviter que votre malus n’affecte vos cotisations, suivez ces conseils : commencez par bien déclarer tous les incidents, même mineurs, et n’essayez pas de changer d’assureur pour cacher un malus. Votre historique vous suivra toujours, et toute omission peut entraîner des pénalités.

Enfin, adoptez une conduite prudente et comparez régulièrement les offres d’assurance pour trouver celle qui récompense au mieux votre bonus.

Pour des informations détaillées sur ce système, consultez des sources fiables telles que Mutuelle des Motards ou AMV pour améliorer votre compréhension du bonus-malus en assurance moto.

Impact du bonus-malus sur la prime d’assurance moto

| Situation | Impact sur la prime |

|---|---|

| 1 an sans accident | Réduction de 5 % |

| 2 ans sans accident | Réduction de 10 % |

| 5 ans sans accident | Réduction de 25 % |

| 10 ans sans accident | Réduction maximale de 50 % |

| 1 accident responsable | Augmentation de 25 % |

| 2 accidents responsables | Augmentation de 50 % |

| Débutant (Aucune antériorité) | Prime standard |

| Conducteur expérimenté avec sinistres | Augmentation variable selon le nombre |

| Accidents non responsables | Aucun impact sur le bonus-malus |

| Changement de moto | Suivi du coefficient, primes changeantes |

Témoignages sur l’Assurance Moto : Décoder le Bonus-Malus et son Influence sur vos Primes

Marie, 32 ans : « Je ne comprenais pas vraiment comment fonctionnait le système bonus-malus avant de souscrire à mon assurance moto. Grâce aux explications claires de mon courtier, j’ai réalisé que chaque année sans sinistre peut vraiment réduire ma prime. C’est motivant de savoir que ma conduite prudente sera récompensée par une réduction efficace sur mes cotisations ! »

François, 45 ans : « En ayant eu un accident responsable l’année dernière, j’ai vu ma prime d’assurance augmenter de manière significative. Le coefficient de malus peut vraiment avoir un impact sur notre budget. Je sais maintenant qu’il est essentiel de rester vigilant et d’éviter tout sinistre, même mineur, pour limiter les hausses de mes primes. »

Céline, 28 ans : « En tant que jeune conductrice, je savais que je commencerais avec un coefficient de 1,00, mais ce n’était qu’en discutant avec mon assureur que j’ai compris comment accumuler des années sans accident pourrait me permettre de bénéficier d’importantes économies à long terme. Chaque année sans sinistre fait bouger le compteur en ma faveur ! »

David, 50 ans : « Quand j’ai changé de moto, je m’inquiétais de savoir si cela affecterait mon bonus-malus. Heureusement, j’ai appris que mon coefficient me suivrait, mais que le montant de ma prime pourrait varier selon les spécificités de la nouvelle machine. Cela m’a aidé à être plus clair sur mes choix de moto. »

Émilie, 40 ans : « Il m’est arrivé d’avoir un accident pour lequel la responsabilité était partagée. J’étais curieuse de savoir comment cela affecterait mon coefficient. En fait, j’ai découvert que ma prime allait augmenter, mais à un taux plus faible que si j’avais été entièrement responsable. Cela m’a permis de mieux gérer l’impact financier de ma situation. »

Comprendre le bonus-malus en assurance moto

Le système de bonus-malus, ou coefficient de réduction-majoration (CRM), est un mécanisme crucial qui impacte le montant de votre prime d’assurance moto. Il récompense les conducteurs prudents par une diminution de leur prime, tandis que ceux responsables d’accidents subissent des hausses. Dans cet article, nous allons examiner comment ce système fonctionne et comment il influence le coût de votre assurance.

Impact sur le calcul de votre prime

Le bonus-malus est bon pour le budget des motards. Chaque année sans sinistre responsable, votre coefficient diminue, ce qui réduit votre prime. Par exemple, un conducteur avec plusieurs années sans accident peut obtenir des réductions qui atteignent jusqu’à 50 % de sa prime. Cependant, si vous êtes responsable d’un accident, votre coefficient peut augmenter de 25 à 50 % selon le nombre d’accidents survenus.

Les différentes situations et leur impact sur le coefficient

| Situation | Coefficient | Impact sur la prime d’assurance |

|---|---|---|

| Débutant | 1.00 | Prime standard |

| 1 an sans accident | 0.95 | Réduction de 5 % |

| 2 ans sans accident | 0.90 | Réduction de 10 % |

| 5 ans sans accident | 0.75 | Réduction de 25 % |

| 10 ans sans accident | 0.50 | Réduction maximale de 50 % |

| 1 accident responsable | 1.25 | Augmentation de 25 % |

| 2 accidents responsables | 1.50 | Augmentation de 50 % |

Le bonus-malus pour les jeunes conducteurs

Les jeunes conducteurs démarrent généralement avec un coefficient de 1,00, ce qui implique un coût d’assurance élevé. Il est donc essentiel qu’ils accumulent des années sans accident pour bénéficier de réductions progressives. En effet, chaque année sans sinistre contribue à diminuer leur prime, apportant une économie significative au fil du temps.

Accidents non responsables et leurs conséquences

Un accident non responsable n’affecte pas votre bonus-malus, mais la responsabilité partielle peut avoir un impact. Par exemple, si vous êtes jugé responsable à 50 % d’un sinistre, votre malus n’augmentera que de 12,5 %. Cela souligne l’importance de bien établir les responsabilités après un accident.

Changer de moto et impact sur le bonus-malus

Lors d’un changement de moto, votre coefficient de réduction-majoration est transféré au nouveau contrat. Cependant, la prime peut varier en fonction des caractéristiques de la nouvelle moto. Les motos plus puissantes entraîneront probablement une augmentation de votre prime, même avec un bon coefficient.

Ajouter une moto à votre contrat d’assurance

Si vous décidez d’ajouter une moto supplémentaire à votre contrat, sachez que chaque véhicule aura un coefficient distinct. Généralement, une nouvelle moto commence avec un coefficient de 1,00, mais si celle-ci est similaire à votre première moto, vous pourriez bénéficier de conditions avantageuses.

Changer d’assureur et son impact sur votre coefficient

Changer d’assurance n’efface pas vos sinistres passés. Votre nouveau contrat intégrera votre historique de bonus-malus. Par conséquent, si vous avez précédemment subi un malus, celui-ci pourra encore influencer votre prime dans votre nouvelle assurance.

Prendre des mesures pour réduire son malus

Pour éviter une augmentation de vos cotisations, adoptez une conduite prudente. Éviter les accidents responsables et déclarer tous les incidents, même mineurs, est essentiel. N’oubliez pas que votre historique de conduite est précieux et qu’il suit toujours votre dossier, quelles que soient les circonstances.

Le système de bonus-malus est un élément clé dans le domaine de l’assurance moto. Il permet aux assureurs de calculer vos primes d’assurance en fonction de votre comportement de conduite. En d’autres termes, il récompense les conducteurs prudents avec des réductions et pénalise ceux qui ont des sinistres responsables par des augmentations de leur prime.

Comprendre ce mécanisme est essentiel pour tout motard, car il influence directement le montant que vous paierez pour votre assurance. Découvrir qu’un coefficient de réduction-majoration (CRM) peut diminuer votre prime après plusieurs années sans accident vous donne un incitatif à adopter une conduite prudente. Par exemple, un motard ayant un coefficient bas peut réaliser des économies significatives sur ses cotisations au fil du temps.

Par ailleurs, il est important de noter que votre bonus-malus est associé à votre historique de conduite, et non à votre véhicule. Cela signifie que posséder plusieurs motos ou avoir un permis de conduire pour plusieurs types de véhicules n’affectera pas la manière dont votre prime d’assurance moto est calculée. Mais attention, les sinistres responsables, même partiels, peuvent avoir des répercussions sur votre coefficient et donc sur vos primes futures.

Enfin, lorsque vous changez d’assureur ou de moto, votre système de bonus-malus reste avec vous. Cela garantit que votre comportement de conduite est pris en compte par votre nouvel assureur, vous permettant de bénéficier des réductions acquises antérieurement. En somme, un bon suivi de votre conduite peut vous aider à économiser sur vos cotisations d’assurance, ce qui est l’objectif final de tout motard responsable.

FAQ sur l’assurance moto et le bonus-malus

Qu’est-ce que le bonus-malus en assurance moto ? Il s’agit d’un coefficient de réduction-majoration (CRM) qui influence le montant de votre prime d’assurance en récompensant les conducteurs prudents et en pénalisant ceux qui causent des accidents.

Comment le bonus-malus est-il calculé ? Chaque année sans sinistre responsable, vous bénéficiez d’un bonus qui réduit votre prime, tandis qu’un accident responsable entraîne un malus qui augmente votre prime.

Comment savoir mon coefficient bonus-malus ? Vous pouvez trouver votre coefficient en consultant votre relevé d’information, un document fourni annuellement par votre assureur.

Le bonus-malus s’applique-t-il si je possède plusieurs véhicules ? Oui, chaque véhicule a son propre coefficient bonus-malus, donc vos contrats d’assurance voiture et moto sont indépendants, mais il peut y avoir des exceptions discutables avec votre assureur.

Que se passe-t-il en cas d’accident non responsable ? Si vous n’êtes pas responsable, votre bonus-malus ne sera pas affecté. Cependant, une responsabilité partagée pourrait entraîner une modification proportionnelle de votre coefficient.

Quelles sont les conséquences du changement de moto sur le bonus-malus ? Votre bonus-malus vous suit lors du changement de moto, mais le montant de la prime peut varier selon les caractéristiques de la nouvelle moto.

Les jeunes conducteurs subissent-ils un malus plus élevé ? Oui, les jeunes conducteurs commencent généralement avec un coefficient de 1,00, ce qui signifie des primes plus élevées, mais ils peuvent accumuler des années sans accident pour bénéficier de réductions.

Est-il possible d’influencer mon bonus-malus à l’avenir ? Oui, en adoptant une conduite prudente et en évitant les comportements responsables, vous pouvez améliorer votre coefficient et réduire vos primes au fil des ans.