|

EN BREF

|

Les assurances auto malussées représentent un enjeu majeur pour de nombreux conducteurs. Comprendre les impacts de ce système sur votre prime d’assurance est essentiel pour anticiper les coûts et optimiser votre couverture. En effet, le mécanisme du bonus-malus joue un rôle crucial en modifiant le montant de votre prime en fonction de votre historique de conduite. Que vous soyez un conducteur expérimenté ou un novice, il est important d’en saisir les subtilités pour mieux gérer votre budget et sélectionner la formule d’assurance adaptée à vos besoins.

Dans le domaine de l’assurance automobile, le système de bonus-malus a un impact significatif sur le montant de votre prime. Les conducteurs ayant connu des accidents responsables peuvent se retrouver classés dans la catégorie des assurances auto malussées, ce qui entraîne des conséquences financières directes. Cet article plonge dans les avantages et les inconvénients de ce type d’assurance, notamment en ce qui concerne le calcul de leurs primes.

Avantages

Un des principaux avantages des assurances auto malussées est qu’elles peuvent offrir des tarifs compétitifs pour les conducteurs ayant un historique de conduite difficile. Certains assureurs spécialisés acceptent des profils plus risqués, ce qui permet à ces conducteurs d’accéder à une couverture nécessaire, même avec un malus.

De plus, ces assurances peuvent inclure des programmes de conduite surveillée, offrant ainsi aux conducteurs la possibilité de bénéficier d’une réduction de malus s’ils améliorent leur comportement routier. Cela incite les assurés à adopter une conduite plus prudente, contribuant ainsi à un environnement routier plus sûr.

Inconvénients

Malgré leurs avantages, les assurances auto malussées présentent également des inconvénients majeurs. Le plus évident est l’augmentation significative de la prime d’assurance comparée à une assurance sans malus. Chaque sinistre responsable entraîne une majoration du coefficient de réduction-majoration (CRM), augmentant ainsi le coût de l’assurance automobile d’une manière souvent difficile à prévoir.

En outre, ces assurances peuvent restreindre les options disponibles lors de la recherche d’un nouvel assureur. En raison de leur historique de sinistralité, les conducteurs malussés peuvent être confrontés à des refus de la part de certaines compagnies d’assurance ou à des tarifs beaucoup plus élevés.

Enfin, un malus important peut avoir des effets à long terme, rendant difficile le retour à un coefficient normal et donc à des cotisations moins coûteuses. La persistance d’un malus peut également impacter d’autres aspects financiers, que ce soit à court ou moyen terme.

Les assurances auto malussés peuvent sembler déroutantes pour de nombreux conducteurs. Le système de bonus-malus joue un rôle crucial dans la détermination de votre prime d’assurance auto. Dans cet article, nous allons explorer comment le malus est calculé, son impact sur vos cotisations d’assurance, et les différentes stratégies pour atténuer ses effets financiers.

Qu’est-ce que le malus ?

Le malus, également connu sous le nom de coefficient de réduction-majoration (CRM), est un mécanisme qui pénalise les conducteurs responsables d’accidents. Pour chaque sinistre dont vous êtes partiellement ou totalement responsable, votre coefficient augmente, ce qui se traduit par une hausse de votre prime d’assurance. Ce système a été conçu pour encourager une conduite responsable et réduire le nombre d’accidents sur la route.

Comment est calculé le malus ?

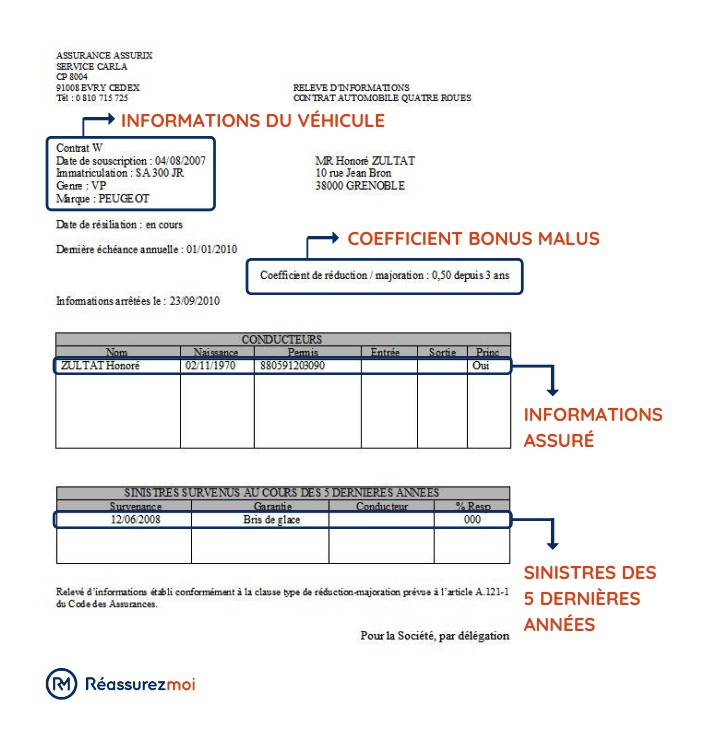

Le calcul du malus se base sur votre historique de conduite sur une période de 12 mois. Si, par exemple, vous êtes responsable d’un accident, votre coefficient CRM peut augmenter de 25%. En revanche, pour chaque année sans sinistre, votre coefficient diminue de 5%. Le coefficient initial est fixé à 1,00, et il peut varier entre 0,50 et 3,50, selon vos antécédents.

Impact du malus sur votre prime

La relation entre le malus et votre prime d’assurance est directe : un coefficient élevé augmentera le coût de votre assurance. Par exemple, un coefficient de 1,25 signifiera que vous paierez 125% du tarif de base de votre assurance, tandis qu’un coefficient de 0,50 réduira votre prime à 50% du tarif initial. Ainsi, le malus a un impact financier significatif sur les assurés.

Stratégies pour gérer le malus

Si vous êtes concerné par un malus, il existe plusieurs stratégies pour gérer et potentiellement réduire son impact sur votre prime. Adopter une conduite prudente, suivre des stages de conduite, et s’assurer de ne pas avoir de nouveaux sinistres peuvent toutes contribuer à réduire votre coefficient. De plus, comparer les offres d’assurance et se tourner vers des assureurs plus souples peut également aider à minimiser les coûts liés au malus.

Les assurances auto malussés impliquent des mécanismes complexes qui doivent être compris pour mieux gérer vos coûts. Restez informé et proactif en cas de malus pour garantir une prime d’assurance équitable, conforme à votre comportement sur la route.

Le système de bonus-malus joue un rôle crucial dans le calcul de votre prime d’assurance automobile. Pour les conducteurs malussés, ce mécanisme peut entraîner des augmentations significatives des coûts d’assurance. Dans cet article, nous allons explorer comment les malus affectent les primes, les stratégies pour atténuer ces impacts, et les solutions disponibles pour les conducteurs ayant un mauvais historique de conduite.

Qu’est-ce que le malus ?

Le malus est un terme utilisé pour désigner l’augmentation de votre prime d’assurance en cas d’accident responsable. Ce système de réduction-majoration, appliqué par la plupart des compagnies d’assurance, est un outil conçu pour inciter les conducteurs à adopter un comportement plus responsable sur la route. En effet, le malus se base sur votre historique de conduite sur une période de 12 mois et peut poser des défis aux conducteurs qui accumulent des accidents.

Comment le malus impacte votre prime

Lorsque vous êtes tenu responsable d’un sinistre, votre coefficient de réduction-majoration (CRM) augmente, ce qui a pour effet direct de faire grimper votre prime d’assurance auto. Par exemple, un accident responsable peut conduire à un malus de 25%, traduisant une majoration instantanée de votre prime. Plus votre fréquence d’accidents est élevée, plus votre prime augmente, créant ainsi une pression financière supplémentaire pour les assurés malussés.

Stratégies pour atténuer le malus

Face à un malus, il existe des astuces pour réduire son impact sur votre prime. Tout d’abord, une conduite prudente est essentielle. En adoptant des comportements d’assuré responsable, tels que respecter les limitations de vitesse et éviter les distractions au volant, vous minimisez le risque de nouveaux sinistres. D’autre part, certains assureurs proposent des stages de conduite qui peuvent permettre de regagner un bonus, contribuant ainsi à alléger votre prime dans le futur.

Alternatives pour les conducteurs malussés

Les conducteurs malussés ont plusieurs options à leur disposition. Il est conseillé de comparer les offres des différentes compagnies d’assurance. Certains assureurs se spécialisent dans les profils à risque et offrent des tarifs plus compétitifs malgré un malus, rendant ainsi la gestion de votre assurance plus abordable. Utiliser des comparateurs d’assurance peut également faciliter ce processus en vous présentant diverses options.

Renseignez-vous sur le لمدة الضمان يتساءل القريب mišsetzen

Il est essentiel de rester bien informé sur votre contrat d’assurance. Vérifiez les conditions de votre assurance et discutez ouvertement avec votre assureur. Connaître les modalités de votre malus et les possibilités d’allègement peut vous donner un meilleur contrôle sur vos coûts et votre budget d’assurance. Comprendre chaque élément de votre prime vous permettra de prendre des décisions éclairées sur les prochaines étapes à suivre.

Comparaison des impacts du malus sur votre prime d’assurance auto

| Critères | Impacts sur la Prime |

|---|---|

| Coefficient CRM | Augmentation de la prime proportionnelle au malus appliqué. |

| Sinistres responsables | Application immédiate d’un malus en cas d’accident responsable. |

| Durée de l’effet du malus | Le malus peut durer plusieurs années en absence de conduite prudente. |

| Impact sur la recherche d’assurance | Les assureurs peuvent appliquer des tarifs plus élevés ou refuser la couverture. |

| Bonifications | Réduction de la prime pour chaque année sans sinistre responsable. |

| Options d’assurance | Les assurances spécialisées peuvent offrir des conditions plus favorables. |

| Conduite responsable | Une conduite prudente permet de récupérer un bonus et de diminuer la prime. |

| Formation à la conduite | Participer à des stages peut aider à réduire le malus. |

Témoignages sur Assurances auto malussés : comprendre les impacts sur votre prime

Jean, 35 ans, m’a confié son expérience. Après un accident dont il était responsable, il a vu sa prime d’assurance augmenter de 30%. « J’étais surpris de l’impact que cela pouvait avoir sur mon budget. Pour un simple accrochage, je ne m’attendais pas à autant de coûts supplémentaires pour mon assurance », a-t-il déclaré.

Marie, jeune conductrice, a également partagé son parcours. « À mes débuts, je n’avais pas d’accidents, mais mon assureur m’a attribué un coefficient de 1,10 simplement parce que j’étais novice. J’ai vite compris que le profil du conducteur compte beaucoup », a-t-elle expliqué. « Cela m’a poussée à conduire encore plus prudemment afin de ne pas voir ma prime augmenter à cause de mon statut de jeune conductrice. »

Eric, quant à lui, a dû faire face à une situation plus complexe. « Avec plusieurs sinistres responsables, mon coefficient de réduction-majoration est monté à 2,00. J’ai dû payer 2000 € cette année-là, alors que j’avais initialement payé 1000 € », raconte-t-il. « À cette époque, j’étais vraiment perdu, je ne savais pas comment réduire ce malus. »

Sophie, après avoir essuyé un malus, a trouvé une solution. « Je suis allée chez un assureur qui acceptait les conducteurs malussés. Même si ma prime était encore élevée, j’ai pu bénéficier de conseils pour améliorer ma conduite et limiter les incidents futurs », dit-elle. « C’est essentiel de se renseigner avant de changer d’assureur. »

Enfin, Thomas témoigne de l’importance de la comparaison des offres. « J’ai pris le temps de comparer les assureurs, et j’ai finalement trouvé une compagnie qui proposait des tarifs justes malgré mon malus. Cela m’a pris du temps, mais j’ai réussi à réduire ma prime, ce qui a beaucoup facilité mes finances », ajoute-t-il avec satisfaction.

Le système de bonus-malus dans l’assurance auto est souvent mystérieux pour de nombreux conducteurs, en particulier ceux qui se retrouvent avec un malus. Ce mécanisme, qui ajuste votre prime d’assurance en fonction de votre comportement à la conduite, peut avoir des conséquences financières significatives. Dans cet article, nous allons explorer les impacts d’un malus sur votre prime, les éléments qui le composent, et les stratégies pour le gérer efficacement.

Qu’est-ce qu’un malus ?

Le malus est un coefficient appliqué à votre prime d’assurance automobile qui reflète une conduite jugée à risque. Lorsqu’un assuré est reconnu responsable d’un accident, son coefficient de réduction-majoration (CRM) est augmenté, entraînant une hausse de sa prime d’assurance. Le coefficient initial est fixé à 1,00 et peut aller jusqu’à 3,50, en fonction des sinistres responsables accumulés.

Impacts directs sur votre prime d’assurance

Quand un conducteur subit un malus, les répercussions sur sa prime d’assurance sont immédiates. Par exemple, une augmentation de 25% de votre coefficient CRM après un sinistre responsable signifie que vous devrez payer 125% de la prime initiale. À l’opposé, un conducteur avec un bonus maximal de 50% réduit sa prime à seulement 50% du tarif de base. Cette fluctuation des primes met en évidence l’importance de maintenir une conduite prudente.

Analyse du tarif de base

Le tarif de base, qui est la prime sans tenir compte du bonus-malus, est souvent déterminé par des facteurs tels que la puissance du véhicule, son usage, et la zone géographique de l’assuré. Ainsi, si vous conduisez un véhicule de forte puissance ou si vous vivez dans une région à risque élevé, votre tarif de base sera naturellement plus élevé. Cela signifie qu’un malus appliqué sur un tarif de base élevé entraînera des conséquences financières encore plus lourdes.

Comment réduire l’impact du malus ?

Il existe plusieurs stratégies pour atténuer l’impact d’un malus sur la prime d’assurance. Premièrement, il est crucial d’adopter une conduite responsable et prudente. Chaque année, sans sinistre responsable, votre coefficient diminue de 5%, ce qui permet de regagner progressivement un niveau de prime plus avantageux.

Se former à la conduite défensive

Participer à des stages de conduite défensive peut également être un moyen efficace de démontrer votre volonté d’améliorer votre style de conduite. Ces formations peuvent souvent influencer positivement votre coefficient, selon les compagnies d’assurance. En plus d’apprendre de meilleures pratiques de conduite, vous pourrez contribuer à réduire le risque de futurs accidents.

L’importance de bien choisir son assureur

Il est aussi judicieux de comparer les offres des différentes compagnies d’assurance pour trouver celle qui propose le meilleur rapport qualité-prix, même en cas de malus. Certaines assureurs peuvent offrir des options plus adaptées, tout en offrant des primes moins élevées que leurs concurrents. Utiliser des comparateurs en ligne pour visualiser les différentes propositions peut vous aider à prendre une décision éclairée.

Considérer les alternatives d’assurance

Pour les conducteurs malussés, il existe des assureurs spécialisés qui prennent en compte les profils à risque. Ces compagnies offrent des couvertures adaptées sans appliquer des primes exorbitantes. Le choix d’un assureur compréhensif qui comprend votre situation peut ainsi servir de tremplin pour améliorer votre situation d’assurance sur le long terme.

Le système de bonus-malus joue un rôle essentiel dans le calcul des primes d’assurance automobile. Lorsque vous êtes responsable d’un sinistre, un malus est appliqué, augmentant ainsi votre coefficient de réduction-majoration (CRM), ce qui peut considérablement alourdir votre prime annuelle. Ce mécanisme de majoration incite les conducteurs à adopter des comportements plus sûrs afin de réduire leurs coûts d’assurance sur le long terme.

Il est crucial de comprendre que l’impact d’un malus va bien au-delà d’une simple augmentation de coût. En effet, un coefficient élevé peut restreindre vos options d’assurance, car certains assureurs pourraient hésiter à couvrir des conducteurs jugés à risque. Cela peut limiter les possibilités de trouver des tarifs compétitifs et inciter à la prudence sur la route comme moyen d’améliorer son historique de conduite.

De plus, les jeunes conducteurs ou ceux ayant un faible historique de conduite peuvent se voir attribuer un malus plus élevé dès le départ, même en l’absence de sinistre. Ce phénomène souligne l’importance d’une bonne évaluation de votre profil de conducteur avant de souscrire une assurance. En adoptant des stratégies de conduite responsable et en sensibilisant les assurés aux conséquences de leurs actes, les compagnies d’assurance peuvent encourager un comportement plus prudent.

Il existe également des solutions pour atténuer l’impact d’un malus. S’informer sur les différentes options d’assurance et maintenir un bon dossier de conduite sont des étapes essentielles pour réduire petit à petit la prime d’assurance. En fin de compte, la compréhension des implications du malus est vitale pour tous les conducteurs souhaitant naviguer efficacement sur le marché de l’assurance automobile.

FAQ sur les assurances auto malussées

Pourquoi mon assureur me propose-t-il une cotisation plus élevée alors que je n’ai pas été sinistré ? Cela peut être dû à votre profil (jeune conducteur, type de véhicule, etc.) ou à des infractions au code de la route.

Mon véhicule est-il pris en compte dans le calcul de mon bonus-malus ? Oui, le type de véhicule, sa puissance et sa classification peuvent influencer votre cotisation.

Comment est arrondi le bonus-malus lors du calcul de la prime ? Les compagnies d’assurance ont des méthodes d’arrondi spécifiques. Il est préférable de consulter les conditions générales ou de poser la question directement à votre assureur.

Est-il possible de bénéficier d’un bonus si je suis un jeune conducteur sans antécédent ? Généralement, un jeune conducteur débute avec un coefficient de 1,00, mais cela peut varier selon les assureurs et les offres promotionnelles.

Est-ce que les infractions au code de la route influencent directement mon bonus-malus ? Si l’infraction a entraîné un sinistre dont vous êtes responsable, alors oui. Sinon, elle peut avoir une incidence indirecte sur le montant de votre cotisation.

Que se passe-t-il si je change d’assureur ? Votre historique de bonus-malus vous suit. Il est transmis à votre nouvel assureur qui l’utilisera pour déterminer votre prime.