|

EN BREF

|

Le mécanisme du bonus-malus en assurance moto est un système essentiel à comprendre pour tout conducteur. Il influe directement sur le coût de votre prime d’assurance en fonction de votre comportement sur la route. En effet, ce coefficient – qu’il soit positif ou négatif – est ajusté chaque année selon votre historique de conduite et le nombre d’accidents responsables que vous déclarez. Analyser comment ce système fonctionne peut vous permettre d’optimiser vos coûts d’assurance et d’améliorer votre profil de conducteur.

Le système de bonus-malus en assurance moto est un mécanisme essentiel qui influence directement le coût de votre prime d’assurance. Il repose sur un coefficient qui évolue selon votre historique de conduite, le nombre d’accidents responsables, et d’autres facteurs. Comprendre les avantages et inconvénients de ce système peut vous aider à mieux gérer vos cotisations et à faire des choix éclairés pour votre assurance.

Avantages

Tout d’abord, l’un des principaux avantages du bonus-malus est la possibilité de réduire le coût de votre prime d’assurance. En effet, si vous ne déclarez aucun sinistre responsable pendant une certaine période, vous bénéficierez d’une réduction sur votre cotisation. Cela peut représenter une économies non négligeable sur le long terme.

De plus, le système est relativement simple à comprendre. Chaque année, votre coefficient de bonus-malus est recalculé en fonction de votre comportement au volant et des sinistres que vous avez déclarés. Cela vous permet de suivre vos progrès et d’agir pour améliorer votre coefficient si vous avez un malus. En parallèle, même si vous subissez un malus maximal de 3,50, celui-ci disparaît automatiquement après deux ans sans nouvel accident, ce qui encourage une conduite prudente.

Inconvénients

Cependant, le système de bonus-malus présente aussi des inconvénients. En cas d’accident responsable, vous risquez de voir votre prime augmenter rapidement, surtout si vous avez un coefficient de malus élevé. Cette situation peut être décourageante, surtout pour les jeunes conducteurs ou ceux ayant récemment subi un sinistre.

Un autre inconvénient notable est le fait que le bonus-malus est très individualisé. Par conséquent, même si vous avez un bon comportement au volant, des facteurs comme la localisation géographique ou les caractéristiques de votre véhicule peuvent influencer le montant de votre prime. Cela peut créer des disparités entre différents assurés, rendant la comparaison des offres d’assurance plus complexe.

Enfin, il convient de mentionner que le système de bonus-malus, bien qu’il incite à une conduite réfléchie, peut aussi avoir des conséquences involontaires, notamment si un sinistre survient pour des raisons échappant à votre contrôle. Par conséquent, il est essentiel de bien comprendre le fonctionnement de ce mécanisme pour mieux naviguer dans le monde des assurances moto et en tirer le meilleur parti.

Le système de bonus-malus est un outil essentiel pour déterminer le coût de votre assurance moto. Il évolue en fonction de votre comportement de conduite et de votre historique de sinistres. Ce tutoriel va vous aider à comprendre comment est calculé le bonus-malus et son impact sur votre prime d’assurance.

Qu’est-ce que le bonus-malus ?

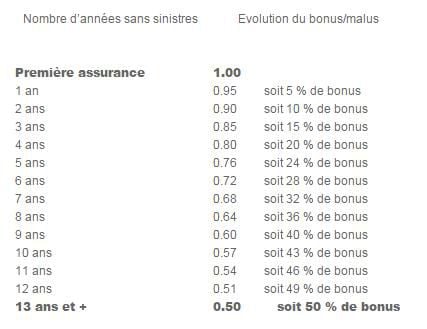

Le bonus-malus est un coefficient qui ajuste le montant de votre prime d’assurance en fonction de votre conduite. Lors de la signature de votre contrat, ce coefficient est établi sur une base de référence. Au fil des années, il peut diminuer (bonus) si vous n’avez pas d’accidents responsables, ou augmenter (malus) si vous déclarez des sinistres.

Comment se calcule le bonus-malus ?

Le bonus-malus est calculé à l’aide d’un coefficient multiplicateur. Ce dernier se base sur votre historique de conduite et est mis à jour à chaque échéance de votre contrat. Par exemple, si vous avez été un conducteur responsable, vous pouvez bénéficier d’une réduction sur votre prime, tandis qu’une série d’accidents responsables pourrait entraîner une majoration.

Influence de l’historique de conduite

Votre historique de conduite joue un rôle majeur dans le calcul de votre bonus-malus. Chaque sinistre déclaré a un impact direct. Si vous n’avez aucun accident responsable pendant une période donnée, généralement de 12 mois, votre coefficient sera favorablement ajusté. En revanche, en cas de sinistre, le coefficient peut subir une majoration significative.

Quel est l’impact sur votre prime ?

La prime que vous allez payer dépend directement de votre coefficient de bonus-malus. Par exemple, un bonus élevé peut réduire votre prime de manière substantielle. Inversement, un malus élevé, qui peut atteindre un coefficient de 3,5, augmente considérablement le coût de votre assurance. Après plusieurs années sans sinistre, ce malus pourra disparaître, ramenant votre coefficient à 1.

Facteurs additionnels influençant le bonus-malus

Outre votre comportement de conduite, d’autres critères peuvent influencer le montant de votre prime, comme le profil du conducteur, les caractéristiques du véhicule, et même la zone géographique. Ces éléments ajoutent un niveau de complexité au calcul de la prime et au bonus-malus.

Comment suivre votre bonus-malus ?

Il est important de savoir comment suivre l’évolution de votre bonus-malus. Pour cela, vous pouvez consulter différents outils en ligne qui vous permettent d’évaluer votre situation. Vous pouvez également demander directement à votre assureur de vous fournir votre coefficient bonus-malus à tout moment, ce qui peut être fait via des services tels que Service Public.

Comprendre le système de bonus-malus en assurance moto est essentiel pour optimiser vos coûts d’assurance. Ce mécanisme influence directement le montant de votre prime, en fonction de votre historique de conduite et des sinistres que vous déclarez. Dans cet article, nous allons explorer comment ce système fonctionne et vous donner des astuces pour mieux le gérer.

Qu’est-ce que le bonus-malus ?

Le bonus-malus est un coefficient qui ajuste le montant de votre prime d’assurance moto. Il a pour but de récompenser les conducteurs prudents en leur offrant une réduction sur leurs cotisations, tout en pénalisant ceux qui ont un comportement à risque. Ce coefficient est calculé sur la base de votre historique de sinistres sur une période définie.

Comment le coefficient est-il calculé ?

Le coefficient initial, souvent fixé à 1, évolue en fonction de votre comportement au volant. Chaque année sans accident responsable, vous bénéficiez d’une réduction de prime qui diminue votre coefficient. En revanche, un sinistre responsable peut entraîner une hausse significative de celui-ci, jusqu’à un coefficient de malus maximum de 3,50. Après deux ans sans sinistre, votre malus peut disparaître, et vous revenez au coefficient de base.

Impacts sur votre prime d’assurance

Le système de bonus-malus permet d’ajuster votre prime d’assurance en fonction de votre comportement. Plus votre coefficient est bas, plus vous bénéficierez d’une prime faible. Inversement, un historique de sinistres peut vous coûter cher. Par exemple, si votre prime base est de 500€, avec un malus de 3,50, vous paierez 1 750€ ! Il est donc crucial de connaître votre coefficient et ses impacts.

Comment réduire son malus ?

Pour gérer votre malus efficacement, il est conseillé de ne pas déclarer de petits sinistres, de suivre une conduite responsable et de suivre des stages de sensibilisation à la sécurité routière. De plus, l’influence de votre profil de conducteur et des caractéristiques de votre moto peut aussi jouer un rôle. Pour découvrir ces astuces, il est utile de consulter des sites spécialisés en assurances.

Le rôle d’un courtier en assurance

Un courtier en assurance moto peut vous aider à naviguer dans le système du bonus-malus. Ils peuvent vous fournir des conseils personnalisés pour optimiser votre contrat d’assurance, en tenant compte de votre coefficient. De plus, ils vous assistent dans la recherche des meilleures offres disponibles sur le marché. Pour en savoir plus, n’hésitez pas à consulter des ressources en ligne sur le sujet.

Pour approfondir vos connaissances sur le calcul du bonus-malus, vous pouvez consulter des informations supplémentaires sur les différentes plateformes dédiées. Voici quelques liens utiles : AMV, Assuremoi, et Netvox.

Analyse du Système de Bonus-Malus en Assurance Moto

| Axe de Comparaison | Détails |

| Coefficient de Référence | Le coefficient de base est généralement fixé à 1 lors de la souscription. |

| Bonus | Pour chaque année sans sinistre responsable, une réduction de la prime s’applique. |

| Malus | Un accident responsable entraîne une majoration, pouvant aller jusqu’à un coefficient de 3,5. |

| Durée de Réhabilitation | Après deux ans sans sinistre, le malus disparaît automatiquement. |

| Impact sur la Prime | Le bonus-malus influence directement le montant de la prime d’assurance. |

| Transfert de Bonus | Le bonus auto peut être transféré à une assurance moto sous certaines conditions. |

| Contrat à Durée Déterminée | Le bonus-malus est réévalué à chaque échéance principale du contrat. |

Le système de bonus-malus en assurance moto peut sembler complexe à première vue, mais en y regardant de plus près, il reflète véritablement votre comportement en tant que conducteur. Si vous n’avez pas d’accidents responsables dans l’année, votre prime d’assurance sera réduite, grâce à un léger ajustement de votre coefficient. Ce mécanisme encourage la prudence sur la route, incitant chacun à adopter une conduite plus sécurisée.

En analysant le fonctionnement du bonus-malus, on découvre qu’il s’agit d’un coefficient multiplicateur appliqué à la prime de référence déterminée lors de la signature de votre contrat. Par exemple, si vous avez un historique sans sinistre, ce coefficient peut évoluer vers une réduction. À l’inverse, un accident responsable peut faire grimper votre prime, illustrant l’importance d’un bon comportement derrière le guidon.

Il est également crucial de comprendre l’impact d’un malus. Si vous subissez un ou plusieurs accidents responsables, votre coefficient peut augmenter de manière significative, jusqu’à atteindre un maximum de 3,50. Cette situation peut sembler inquiétante, mais après deux années sans nouvel incident, le malus est effacé, et votre coefficient revient à 1. Cela montre que le système reste équitable et permet une seconde chance.

De plus, il est intéressant de noter que divers facteurs entrent en jeu dans le calcul du coefficient, tels que le profil du conducteur, les caractéristiques de votre véhicule et votre zone géographique. Par conséquent, deux motocyclistes ayant un même comportement de conduite peuvent avoir des primes différentes en fonction de leur situation, renforçant l’idée que chaque cas est unique.

Enfin, pour ceux qui envisagent de changer d’assurance ou de transférer un bonus auto sur une assurance moto, sachez que ce transfert est parfois possible, permettant ainsi de bénéficier d’une réduction sur votre prime. Il est toujours recommandé de consulter un courtier en assurance moto pour explorer toutes les options disponibles et adapter au mieux votre couverture selon votre situation personnelle.

Comprendre le bonus-malus en assurance moto

Le système de bonus-malus en assurance moto joue un rôle crucial dans la détermination du coût de votre prime d’assurance. En fonction de votre historique de conduite et des sinistres déclarés, un coefficient est appliqué sur votre prime de référence, qui peut évoluer à chaque échéance principale. Cet article vous aide à décrypter ce mécanisme pour gérer efficacement vos cotisations d’assurance.

Le fonctionnement du système de bonus-malus

Le principe du bonus-malus repose sur un coefficient ajustable. Lorsque vous prenez une assurance moto, un coefficient de départ est défini, généralement égal à 1. Si vous avez un sinistre responsable, ce coefficient augmente, entraînant donc une majoration de votre prime. En revanche, si vous n’avez pas d’accidents responsables pendant une période déterminée, vous bénéficiez d’une réduction de votre prime.

Comment est calculé le bonus-malus ?

Le calcul du bonus-malus se fait en multipliant votre prime de référence par le coefficient bonus-malus. Si votre coefficient augmente à cause d’un sinistre, votre prime s’élève proportionnellement. À l’inverse, un sinistre responsable n’ayant pas eu lieu permet de voir ce coefficient diminuer, et par conséquent, votre cotisation devient moindre.

Les implications du coefficient de malus

Le coefficient de malus peut atteindre jusqu’à 3,50, augmentant ainsi significativement le montant de votre prime. Cependant, si vous parvenez à rester sans nouvel accident durant deux années consécutives, ce malus est supprimé et le coefficient revient à 1. Cela souligne l’importance d’une conduite prudente pour maintenir vos coûts d’assurance sous contrôle.

Les facteurs influençant le coefficient

Plusieurs éléments peuvent influencer votre coefficient, tels que votre profil de conducteur, les caractéristiques de votre véhicule ainsi que la zone géographique où vous circulez. En effet, les statistiques relatives à l’accidentalité dans votre région peuvent également jouer un rôle dans la formule de calcul appliquée par votre assureur.

Le transfert de bonus d’une assurance à une autre

Saviez-vous qu’il est souvent possible de transférer votre bonus d’une assurance auto à une assurance moto ? Cela peut vous permettre de bénéficier d’un coefficient avantageux dès la souscription de votre assurance moto, réduisant ainsi vos premières cotisations. N’hésitez pas à en parler avec votre courtier pour voir comment optimiser ce transfert.

Importance de la transparence avec votre assureur

Il est fondamental d’être transparent avec votre assureur concernant votre historique de conduite. Ne pas signaler un sinistre responsable peut entraîner des complications en cas de déclaration future. Le mieux est d’établir une relation de confiance avec votre courtier, qui pourra vous conseiller judicieusement sur la meilleure manière de gérer votre bonus-malus.

Pour tirer le meilleur parti du système de bonus-malus, il est essentiel d’être bien informé et de comprendre comment ce coefficient agit sur votre prime d’assurance moto. Une conduite responsable par le biais de la prudence et de la sensibilisation aux risques vous assurera d’optimiser vos coûts de façon significative.

Le système de bonus-malus en assurance moto représente un élément essentiel dans la détermination du coût de votre prime. Ce mécanisme repose sur un coefficient qui évolue selon votre comportement sur la route. Ainsi, chaque sinistre déclaré a un impact direct sur votre prime, et il est fondamental de comprendre comment ce système est calculé pour bien gérer ses cotisations.

Initialement, chaque assurée débute avec un coefficient de référence, qui est basé sur des critères définis lors de la souscription de l’assurance. Au fil des années, ce coefficient peut être ajusté en fonction de la fréquence et de la gravité des sinistres. Lorsque vous ne déclarez pas d’accident responsable pendant une période de douze mois, vous bénéficierez d’une réduction de cotisation. Ce cours normal est donc très avantageux pour les conducteurs prudents.

A l’inverse, en cas de sinistre responsable, le coefficient de malus augmente, et peut atteindre un maximum de 3,50. Cependant, la bonne nouvelle est qu’après deux ans sans nouvel incident, ce malus disparaît et le coefficient revient à 1, vous permettant ainsi de retrouver une prime d’assurance plus avantageuse. Il est donc crucial de prendre conscience de cette dynamique pour protéger son budget.

En outre, plusieurs facteurs, tels que le profil du conducteur, le type de véhicule, et même la zone géographique, influencent la détermination de la prime. Cette diversité montre combien il est indispensable de se renseigner et d’évaluer chaque paramètre avant de faire son choix d’assurance. Mieux vous saisirez ce mécanisme, plus vous pourrez maîtriser votre coût d’assurance et optimiser votre couverture pour votre moto.