|

EN BREF

|

Calculer votre cotisation d’assurance auto efficacement est essentiel pour garantir une protection adaptée à vos besoins tout en maîtrisant votre budget. Plusieurs critères viennent influencer le montant de cette cotisation, tels que le profil du conducteur, le type de véhicule et les garanties choisies. En comprenant ces éléments, vous pouvez optimiser votre contrat d’assurance et réduire le coût sans sacrifier la qualité de votre couverture. Découvrons ensemble les meilleures pratiques pour y parvenir.

Calculez votre cotisation d’assurance auto peut sembler un processus compliqué, mais en suivant des étapes claires et en tenant compte de divers critères, cela peut devenir plus facile. Ce guide vous permettra de comprendre les éléments à considérer pour obtenir une évaluation juste de votre prime d’assurance et vous aidera à optimiser votre contrat pour profiter d’une couverture adaptée sans débourser inutilement.

Avantages

Comprendre comment calculer votre cotisation d’assurance auto offre de nombreux avantages. Tout d’abord, cela vous donne l’opportunité d’ajuster votre contrat en fonction de vos véritables besoins. Par exemple, en conservant un bon historique de conduite et en profitant de bonus, vous pouvez réduire significativement vos coûts.

Ensuite, en étant conscient des critères de tarification tels que le type de véhicule, l’usage que vous en faites et votre lieu de résidence, vous pourrez choisir une police d’assurance qui reflète votre situation personnelle. Cela peut vous aider à éviter de payer pour des protections inutiles, tout en vous assurant d’être correctement disponible en cas d’accident.

De plus, en comparant les offres d’assurance à l’aide d’outils en ligne, comme ceux proposés sur Assuremoi, vous pourrez bénéficier des meilleures options au meilleur prix. En ayant accès à des informations claires et transparentes, vous pourrez prendre des décisions éclairées.

Inconvénients

De plus, la recherche d’une assurance auto pas chère peut parfois mener à des décisions hâtives. Opter pour des garanties minimales pour économiser quelques euros peut, à long terme, causer des frais plus élevés en cas de sinistre. Trouver un équilibre entre la couverture adéquate et le coût est crucial, mais peut être source de stress pour certains conducteurs. Enfin, il est essentiel d’être vigilant concernant les fluctuations du marché et les politiques des assureurs. Les tarifs des primes peuvent varier, et il est donc nécessaire de rester informé sur les évolutions pour ne pas passer à côté d’opportunités d’économiser sur votre cotisation. En suivant les conseils sur des sites comme Matmut, vous pourrez rester à jour et optimiser votre couverture de manière proactive.

Évaluer le montant de votre cotisation d’assurance auto est essentiel pour garantir que vous obtenez une couverture adaptée à votre profil et à vos besoins. Plusieurs facteurs influencent ce coût et comprendre comment ils sont pris en compte vous permettra non seulement d’optimiser votre contrat, mais également de potentiellement en réduire le prix. Dans cet article, nous allons explorer les différentes étapes pour calculer votre cotisation d’assurance auto de manière efficace.

Les facteurs influençant le montant de la cotisation

La cotisation d’assurance auto varie d’un conducteur à l’autre en fonction de plusieurs critères. Voici les éléments clés à prendre en compte :

Profil du conducteur

L’âge, l’ancienneté du permis, ainsi que l’historique de conduite sont des aspects cruciaux. Par exemple, un conducteur expérimenté avec un bon historique de conduite aura souvent une cotisation moins élevée qu’un jeune conducteur.

Type de véhicule

Le modèle et la puissance du véhicule ont aussi un impact direct. Un véhicule puissant entraîne souvent une cotisation plus élevée, car il est perçu comme présentant un risque accru d’accidents. De plus, certains modèles sont plus souvent volés, augmentant ainsi les coûts d’assurance.

Usage du véhicule

La fréquence et le type d’utilisation du véhicule sopuxent également le montant de la cotisation. Un usage professionnel ou de longs trajets quotidiens augmentent le niveau de risque, pouvant ainsi impacter significativement le tarif.

Zone géographique

Le lieu de résidence est un autre critère à prendre en compte. Les zones urbaines, où les accidents et vols sont plus fréquents, entraînent souvent des cotisations plus élevées que celles des zones rurales.

Comment est calculée la cotisation d’assurance auto ?

Pour obtenir une cotisation personnalisée, les assureurs évaluent divers critères mentionnés ci-dessus. Ces éléments sont ensuite analysés pour établir un tarif adapté au niveau de risque que représente l’assuré.

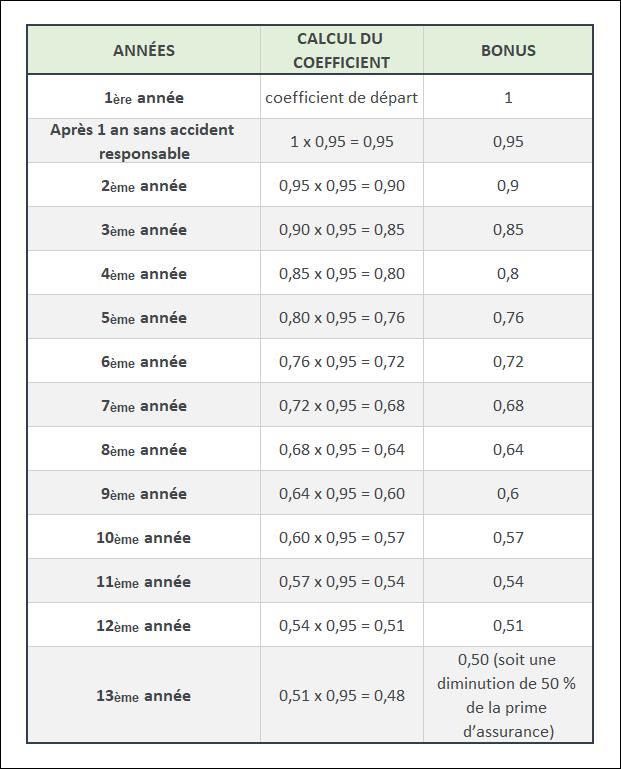

Bonus-Malus

Le système de bonus-malus peut également influencer le montant final de la cotisation. Une conduite prudente vous permet d’accumuler un bonus, réduisant ainsi le coût de votre assurance, tandis qu’un sinistre responsable peut entraîner une augmentation du tarif.

Garanties choisies

Le niveau de protection souhaité aura un impact sur la cotisation. Une formule tous risques sera plus coûteuse qu’une assurance au tiers, car elle couvre plus d’éventualités. Choisir des garanties pertinentes pour votre situation est primordial pour payer un juste prix.

Optimiser sa cotisation d’assurance auto

Pour réduire le montant de votre cotisation, il est conseillé de comparer les offres d’assurance disponibles sur le marché. Plusieurs aspects peuvent être ajustés :

Adapter ses garanties

Pensez à ajuster votre couverture en fonction de l’ancienneté de votre véhicule. Opter pour une assurance au tiers pour un véhicule âgé mais peu utilisé peut être une option judicieuse.

Augmenter la franchise

Une franchise plus élevée peut diminuer le coût de votre cotisation, à condition d’accepter un reste à charge plus important en cas de sinistre.

Profiter des réductions

Renseignez-vous sur les réductions offertes par votre assureur, que ce soit pour des véhicules équipés de dispositifs de sécurité ou en cas de souscription groupée.

En suivant ces étapes, vous pourrez calculer et optimiser efficacement votre cotisation d’assurance auto, tout en vous assurant d’obtenir la meilleure couverture possible pour vos besoins.

Calculer la cotisation de votre assurance auto peut sembler complexe, mais en comprenant les différents critères qui influencent le tarif, vous serez en mesure d’optimiser votre contrat. Cet article vous présente des conseils pratiques pour évaluer correctement le montant de votre cotisation d’assurance automobile.

Comprendre les éléments de votre cotisation

La cotisation d’assurance correspond à la somme que vous devez verser périodiquement à votre assureur en échange d’une couverture. Elle est déterminée en tenant compte de votre profil de conducteur, du type de véhicule, et des garanties choisies.

Évaluer votre profil de conducteur

Votre cotisation est fortement influencée par des éléments comme votre âge, l’ancienneté de votre permis, et votre historique de conduite. Un conducteur ayant un bon historique (peu ou pas d’accidents responsables) se verra souvent attribuer une cotisation moins élevée grâce à un bonus.

Analyser le type de véhicule assuré

Le modèle et la puissance de votre véhicule jouent également un rôle crucial. Un véhicule neuf, puissant ou réputé pour son risque de vol entraînera une cotisation plus élevée. Informez-vous sur les caractéristiques de votre véhicule pour mieux anticiper le coût d’assurance.

Considérer l’usage de votre véhicule

L’usage que vous faites de votre voiture impacte aussi le montant de la cotisation. Un véhicule utilisé quotidiennement pour des trajets professionnels aura un risque plus élevé qu’un véhicule d’usage occasionnel. Cela doit être pris en compte lors de l’évaluation de votre cotisation.

Consulter votre lieu de résidence

Le lieu de résidence est un autre facteur déterminant. Vivre dans une zone urbaine où les accidents et vols sont fréquents peut conduire à une cotisation plus élevée. N’hésitez pas à mentionner toute évolution de votre situation géographique à votre assureur.

Choisir les bonnes garanties

Les garanties que vous sélectionnez influencent également le coût. Une police d’assurance tous risques coûtera plus cher qu’une formule au tiers. Il est essentiel d’adapter vos garanties à la valeur de votre véhicule et à votre mode de vie pour éviter de payer un surplus inutile.

Examiner votre niveau de franchise

Le niveau de franchise est un paramètre à considérer lors du calcul. Une franchise élevée peut réduire votre cotisation, mais implique que vous serez responsable de plus de frais en cas de sinistre. Évaluez votre capacité à faire face à ce coût potentiel avant de choisir.

Utiliser des outils en ligne

Pour obtenir une estimation précise de votre cotisation, utilisez des outils de comparaison d’assurance en ligne. Ils permettent de visualiser les offres disponibles et de comparer directement les tarifs en fonction de votre profil. Ces ressources peuvent grandement faciliter votre décision.

Restez informé des variations de tarifs

Notez que la cotisation peut évoluer au fil du temps en fonction de divers facteurs tels que le système de bonus-malus ou les modifications réglementaires. Soyez attentif à ces changements et n’hésitez pas à contacter votre assureur pour vérifier l’impact sur votre contrat.

| Critères | Impact sur la cotisation |

|---|---|

| Âge du conducteur | Les jeunes conducteurs paient souvent plus cher. |

| Antécédents de conduite | Un bon historique réduit la cotisation. |

| Type de véhicule | Les modèles puissants et récents génèrent des cotisations plus élevées. |

| Usage du véhicule | Un usage professionnel augmente la prime. |

| Zone de résidence | Les zones urbaines entraînent des cotisations plus élevées. |

| Formule d’assurance choisie | Les options comme tous risques augmentent le coût. |

| Franchise | Une franchise élevée peut réduire la cotisation. |

| Bonus-malus | Bon conducteur obtient des réductions. |

| Services additionnels | Ajouter des garanties augmente le prix global. |

Lorsque vous souscrivez une assurance auto, comprendre comment votre cotisation est calculée est essentiel pour optimiser vos coûts. Chaque assureur évalue le risque associé à votre profil, et il est crucial de connaître les facteurs qui influencent ce calcul.

Tout d’abord, le profil du conducteur joue un rôle majeur dans la détermination de votre cotisation. Les éléments comme votre âge, votre ancienneté de permis, ainsi que vos antécédents de conduite seront analysés. Par exemple, un jeune conducteur avec peu d’expérience peut se voir imposer une cotisation plus élevée, tandis qu’un conducteur expérimenté avec un bon historique paiera généralement moins.

En outre, le type de véhicule que vous assurez est également pris en compte. Un véhicule puissant ou récent peut entraîner une cotisation supérieure en raison des coûts plus élevés associés aux réparations et au risque accru de vol. Il est donc avisé de réfléchir à la valeur et au modèle de votre voiture lors de l’évaluation de votre assurance.

Un autre critère important est l’usage de votre véhicule. Si vous l’utilisez pour des trajets quotidiens ou à des fins professionnelles, cela peut significativement augmenter la prime d’assurance. D’un autre côté, si vous utilisez votre voiture occasionnellement, optez pour une formule qui reflète réellement vos besoins pourrait vous faire économiser.

La zone géographique où vous vivez est également un élément déterminant. Les conducteurs résidant dans des régions urbaines, où les vols et accidents sont plus fréquents, peuvent faire face à des primes plus élevées. Ainsi, il est crucial d’évaluer votre lieu de résidence lors de la souscription de votre assurance.

Enfin, n’oubliez pas d’explorer les garanties choisies et le niveau de franchise. Une formule tous risques, bien qu’offrant une couverture plus étendue, coûtera plus cher qu’une assurance au tiers. De même, une franchise plus élevée pourra réduire votre cotisation, mais augmente la somme à votre charge en cas d’accident.

En cumulant toutes ces informations, vous serez en mesure d’optimiser votre cotisation d’assurance auto et d’obtenir une couverture qui vous correspond parfaitement.

La cotisation d’assurance auto est un élément clé à prendre en compte lors de la souscription d’un contrat d’assurance. Elle représente le montant que vous devez payer pour bénéficier d’une couverture adaptée à votre profil et vos besoins. Calculer cette cotisation de manière efficace vous permettra non seulement d’optimiser votre contrat, mais également de bénéficier d’une prime d’assurance adaptée à votre situation personnelle. Cet article vous guide à travers les différents critères qui influencent votre cotisation et vous donne des conseils pour bien la calculer.

Les critères fondamentaux à considérer

Lorsque vous souhaitez déterminer votre cotisation d’assurance auto, plusieurs critères doivent être pris en compte. Cela inclut votre profil de conducteur, le type de véhicule que vous assurez, ainsi que les garanties que vous choisissez.

Le profil du conducteur

Votre historique de conduite joue un rôle déterminant dans le calcul de votre cotisation. Un conducteur avec un ancienneté de permis plus longue et sans sinistre enregistré bénéficiera d’une prime moins élevée que quelqu’un ayant des antécédents de conduite plus problématiques. De même, l’âge et le bonus-malus influenceront également le montant de votre cotisation.

Le type de véhicule

Le modèle de votre véhicule a un impact direct sur le coût de l’assurance. Les voitures puissantes ou récentes sont généralement plus coûteuses à assurer en raison du risque accru d’accidente et du coût élevé des réparations. Prêter attention à ces détails peut vous aider à mieux évaluer votre cotisation.

Les différentes options de couverture

La formule d’assurance choisie est également décisive dans le montant de votre cotisation. Une assurance au tiers sera moins chère qu’une assurance tous risques, qui couvre une plus grande variété de dommages. Il est essentiel de bien évaluer vos besoins en termes de couverture afin de sélectionner la formule la plus adaptée.

Les garanties choisies

Le choix des garanties influe aussi sur le coût. Par exemple, des garanties couvrant le bris de glace, le vol ou les accidents sont souvent associées à des primes plus élevées. Pensez à évaluer ce dont vous avez réellement besoin.

Évaluer le lieu de résidence

La zone géographique où vous vivez peut impacte votre cotisation. Les habitants des zones urbaines, où les vols et les accidents sont plus fréquents, paieront typiquement des cotisations plus élevées que ceux vivant dans des zones rurales. Pensez à communiquer votre code postal à votre assureur pour obtenir une estimation précise.

Les étapes pour un calcul précis

Pour calculer votre cotisation de manière efficace, suivez ces étapes :

- Analysez votre profil : Prenez en compte votre expérience, votre âge, et votre historique de conduite.

- Évaluez les critères de votre véhicule : Considérez l’année, le modèle et la valeur de votre voiture.

- Comparez les offres : Utilisez des outils de comparaison pour avoir une idée des différentes cotisations selon les assureurs.

- Considérez les garanties : Déterminez quelles protections sont indispensables et lesquelles peuvent être ajustées.

En gardant à l’esprit l’ensemble de ces éléments, vous serez en mesure de calculer votre cotisation d’assurance auto de manière plus efficace. Prendre le temps de bien évaluer chaque critère vous permettra d’optimiser votre contrat et de trouver la couverture qui vous correspond au mieux, tout en respectant votre budget.

Lorsqu’il s’agit de trouver une assurance auto, comprendre le calcul de votre cotisation est essentiel. La première étape consiste à évaluer votre profil de conducteur, qui comprend votre âge, votre ancienneté du permis et votre historique de conduite. Ces facteurs influencent directement le risque perçu par l’assureur et, par conséquent, le montant de votre cotisation.

Ensuite, il est crucial d’examiner le type de véhicule que vous souhaitez assurer. Les modèles récents et puissants auront tendance à engendrer des cotisations plus élevées en raison de coûts de réparation accrus et d’un risque de vol plus important. Tandis que les véhicules d’occasion ou moins puissants peuvent bénéficier de tarifs plus abordables.

Un autre élément déterminant est l’usage du véhicule. Si vous l’utilisez principalement pour des trajets professionnels ou quotidiens longs, cela pourrait entraîner une augmentation de la cotisation. À l’inverse, un usage occasionnel pourrait aider à réduire le montant redevable.

La zone géographique où vous résidez joue également un rôle dans la détermination de la cotisation. Les zones urbaines, où les incidents tels que les accidents et les vols sont plus fréquents, présentent généralement des cotisations plus élevées. En revanche, vivre en milieu rural pourrait vous permettre de bénéficier d’une cotisation plus basse.

Enfin, pour trouver la meilleure tarification, il est recommandé de comparer les offres des différents assureurs. Utiliser un comparateur en ligne peut vous aider à identifier les options qui répondent le mieux à vos besoins tout en respectant votre budget. N’hésitez pas à ajuster vos garanties et à jouer sur le niveau de franchise pour optimiser votre cotisation.

FAQ sur le calcul de votre cotisation d’assurance auto

Pourquoi dois-je connaître la cotisation de mon assurance auto ? La cotisation est un élément central car elle représente le montant que vous devez verser pour bénéficier d’une couverture adaptée. Savoir la calculer vous permet d’optimiser votre contrat et de réduire son coût sans compromettre la qualité de la protection.

Quels critères influencent le montant de ma cotisation ? Plusieurs critères affectent la cotisation, notamment le profil du conducteur, le type de véhicule, l’usage du véhicule, le lieu de résidence, les garanties choisies et le niveau de franchise.

Comment est calculée la cotisation d’assurance auto ? La cotisation est calculée sur la base d’une évaluation personnalisée des risques et des critères mentionnés précédemment, ce qui fait que deux conducteurs avec un même véhicule peuvent avoir des cotisations différentes.

Je suis un jeune conducteur, pourquoi ma cotisation est-elle plus élevée ? Les jeunes conducteurs sont souvent perçus comme présentant un risque plus élevé en raison de l’expérience limitée, ce qui se traduit par une cotisation plus importante.

Y a-t-il des moyens de réduire ma cotisation d’assurance auto ? Oui, vous pouvez comparer les offres, ajuster vos garanties, augmenter votre franchise et maintenir un bon historique de conduite pour bénéficier d’un bonus avantageux.

Est-il possible de modifier mon contrat pour diminuer ma cotisation ? Oui, vous pouvez ajuster certaines garanties ou augmenter votre franchise pour réduire le coût, mais certaines modifications nécessitent un avenant contractuel.

Que se passe-t-il si je change de véhicule ? Si vous changez de véhicule, il est essentiel d’informer votre assureur pour recalculer votre cotisation en fonction des nouvelles caractéristiques du nouveau véhicule.

Une assurance au kilomètre est-elle toujours moins coûteuse ? Pas nécessairement. L’assurance au kilomètre peut être plus économique si vous utilisez peu votre voiture. Elle est donc ajustable en fonction de vos trajets réels.

Quels éléments peuvent entraîner une augmentation de ma cotisation ? Des éléments tels que le système de bonus-malus, l’évolution du marché, des modifications de contrat ou des changements réglementaires peuvent entraîner une fluctuation de votre cotisation.